再保険の概要OVERVIEW OF REINSURANCE

1. 再保険の意義と必要性

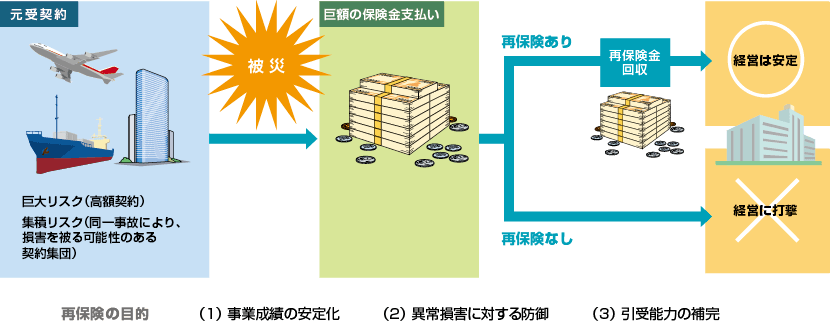

損害保険会社は、一般の保険契約者に万一の損害に対する補償を提供するという社会的使命を果たすために、安定した経営を行う必要があります。

しかし、巨大タンカーや石油コンビナートのような保険金額の高額な契約を引き受けている場合、ひとたび事故が起こると高額の保険金を支払う可能性があります。また、地震や台風等の大規模な自然災害が発生した場合も保険金の支払総額が高額となる可能性があります。損害保険は発生するか否か不確実な災害や事故に対する補償であるため、損害保険会社はこのような事業成績を不安定にする要因を常に抱えています。

そこで損害保険会社は、高額の保険金支払いに見舞われた場合に、どの程度までの損害であれば経営に影響がないか判断したうえで、引き受けた保険契約上の責任の一部または全部を他の保険会社に引き受けてもらうことが必要です。

この保険契約が「再保険」です。再保険は、損害保険会社が安定した経営を行っていくうえで、大きな役割を果たしています。

また、生命保険会社も、引き受けた生命保険契約上の責任の一部または全部を他の保険会社に引き受けてもらう「生命再保険」により、危険の分散を図っています。

再保険の機能

2. 再保険の歴史

現在知られているなかで最も古い再保険の記録は、14世紀にイタリアで契約された海上保険の再保険であるといわれています。その後の地中海などにおける貿易の発展とともに、海上保険の再保険はヨーロッパ各地へ広がっていきました。

世界の再保険市場の中心であるイギリスのロイズは、1688年ごろにテムズ川のそばでエドワード・ロイドが開いたコーヒー店が起源です。このロイズコーヒー店は、船主や荷主などの貿易関係者が集まる場所であったため、海事に係る情報が集まる場所となり、ここで海上保険やその再保険の取引が行われるようになりました。

その後18世紀以降、火災保険をはじめとして海上保険以外の損害保険が次々と生まれ、その再保険の取引も行われるようになっていきました。火災保険の再保険は、1778年に取引されたものが最も古い記録として残されています。

元受保険の引受を行わず、再保険の引受のみを行う再保険専門の保険会社は19世紀にドイツにおいて誕生します。ヨーロッパ大陸ではこれ以降多数の再保険専門会社が設立されました。

1746年以降、法律で海上再保険が違法とされ、再保険の発展が遅れたイギリスでも、1867年に最初の再保険専門会社が設立されました。

日本においては、1907(明治40)年以降、多数の再保険専門会社が設立されましたが、すべての会社が元受会社に合併されたり、元受会社に変わっていきました。1940(昭和15)年になって、海外への出再が困難となった当時の国際情勢から、国内において再保険消化を図るため当時の元受損害保険会社全社の出資によって当社が設立され、日本を代表する再保険専門会社として営業規模、経営基盤を年々拡大強化し、現在に至っています。

再保険の原理

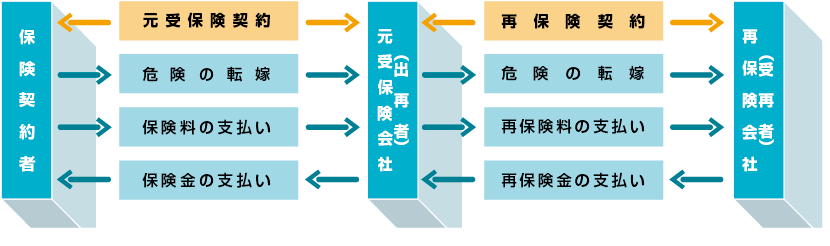

3. 保険契約者-元受保険会社-再保険会社の関係

保険契約者−元受保険会社−再保険会社間の契約関係を示すと下図のとおりです。元受保険会社は再保険契約を締結することで、再保険会社に対して再保険料を支払ったうえで、自己の元受保険契約上負担する責任の一部または全部を再保険会社に転嫁しています。

再保険契約は、再保険の出し手(出再者)である元受保険会社が保険契約者との間で締結する元受保険契約とは全く別の独立した契約です。したがって、再保険の受け手(受再者)である再保険会社が、出再者から再保険料を受け取れないからといって保険契約者に直接その支払いを請求したり、保険契約者が出再者から保険金が支払われないからといって、受再者に直接その支払いを請求したりすることは、原則としてできません。

4. 再保険契約の種類

再保険契約にはさまざまな形態があります。再保険責任の分担のしかたという視点からは「割合再保険(Proportional Reinsurance)」と「非割合再保険(Non-proportional Reinsurance)」に大別されます。

一方、再保険の契約手続きという視点からは「任意再保険(Facultative Reinsurance)」と「特約再保険(Treaty Reinsurance)」に大別されます。

また、生命再保険には危険保険料式や共同保険式などの方式があります。

詳細については、再保険用語集をご覧ください。

5. 再保険料と再保険金

- 再保険料

再保険料は、再保険責任の責任分担の方法などにより再保険契約ごとに異なった形で取り決められます。

具体的には、元受保険料に受再者が負担する責任の割合を乗じる場合と、元受保険料とは全く別に受再者と出再者との間で取り決められる場合に大別されます。

- 再保険金

- 再保険契約は、理論上は出再者に発生した損害、すなわち再保険された元受保険契約上に発生した損害の一部または全部を再保険金として支払う契約です。受再者は、出再者の支払った元受保険金が再保険契約上支払い義務を負うものか否かを確認したうえで、再保険金を支払います。